中农集团党史学习教育专题二 |红色供销百天读51 供销合作社在财务体制上的两次重大改变

编辑:王海涛 发表时间:2021年5月31日点击:24

从上世纪50年代末期开始,在“左”的错误思想影响下,供销合作社随着所有制性质的改变,在财务体制上先后发生过两次大的变化。

第一次财务体制的改变

第一次财务体制的改变起始于1958 年初。国合商业机构在“大跃进”中合并为一个部(第二商业部),并确定从当年起,统一执行国营商业的财务制度。同年4月19日,根据第二商业部和财政部下达的联合通知,供销合作社停止执行所得税制度,改为利润上缴国库,并实行利润分成。1959年,供销合作社随同国营商业一样实行“全额信贷”制度,除社员股金外,所有公积金(当时约15 亿元)、调剂基金中的流动资金、国拨地拨资金等,统统交给人民银行。

这次改变,不仅使供销合作社在组织上脱离了社员群众,而且在经营活动中不讲核算,不计盈亏,产生吃“大锅饭”思想。这个错误倾向一直到1962年调整时期才得到了纠正。

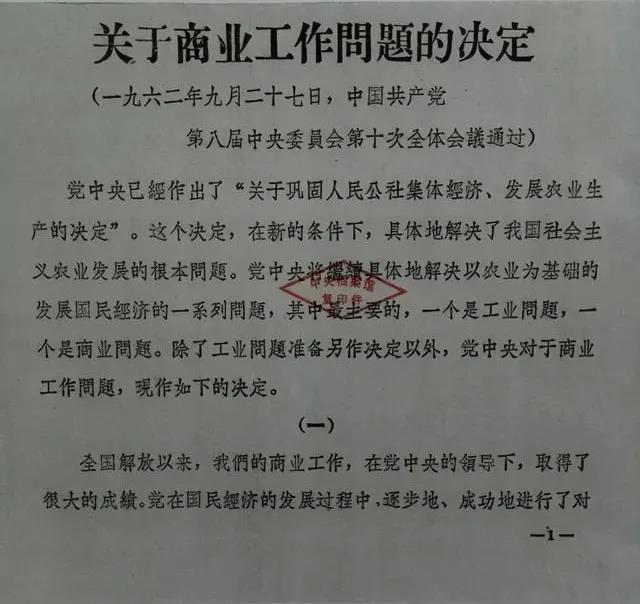

根据中共中央《关于商业工作问题的决定》和中共中央、国务院《关于供销合作社几个问题的通知》,重新恢复了供销合作社机构及集体所有制性质,实行分级核算、各负盈亏、基金调剂的核算体制,并由向国家上缴利润改变为缴纳所得税制度。

第二次财务体制的改变

第二次财务体制的改变是在1965年底。这次改变与前次不同之处,在于前者是在国合商业合并时期,主要是由外部原因造成的,后者则是在供销合作社机构恢复后自己主动要求改变的。1965年10月25日,全国供销合作总社党组向党中央和国家主席刘少奇报送《关于改变供销合作社性质、体制的请示报告》中提出:当前国民经济开始进入一个新的发展阶段,社会主义统一市场更加巩固扩大,人民公社集体经济进一步巩固,供销合作社的集体所有制性质和核算体制已与这种形势不相适应,有必要加以改变。《报告》同时指出:供销合作社所有制性质改变后,核算体制、组织形式也作适当改变。

| (1) | 县以上社将缴纳所得税改变为上缴利润; |

| (2) | 基层供销合作社的核算体制暂不改变,股金暂不退还,社员大会和社员代表大会照常召开; |

| (3) | 县以上供销合作社挂两块牌子,即中华人民共和国第二商业部(厅、局)和中华人民共和国供销合作总社(省社、县社)。 |

显然,这次改变的意图旨在,在经济上改变所有制性质,在体制上进入政府序列。

之后不久,全国供销合作总社再次向国务院提出报告,就改变供销合作社财务管理体制问题提出了具体意见。1965年12月17日,国务院同意并批转了全国供销合作总社的《报告》说:各级供销合作社的资金除股金外,全部转为国家资金,视同国家财政对供销合作社的拨款,由全国供销合作总社统一管理;县以上社由交所得税改为上缴利润,实行利润分成;所需基本建设投资,全国供销合作总社和省社的行政管理费和事业费,改由财政拨款;基层社现行财务体制不变。利润留成制度于1966年1月1日起执行,确定以利润的57%上缴国家,43%为企业留成,除用于简易仓棚、零星固定资产购置、生产投资和企业资金外,其余用于补充流动资金。

这次财务体制的改变,自1966年至1982年,延续时间长达17年之久。直至党的十一届三中全会以后,在党中央的重视关怀下,经过深化改革,供销合作社重新恢复为农民集体所有制的商业组织,实行分级核算,自负盈亏和利改税制度。

(摘编自《中国供销合作社70年大事典》)